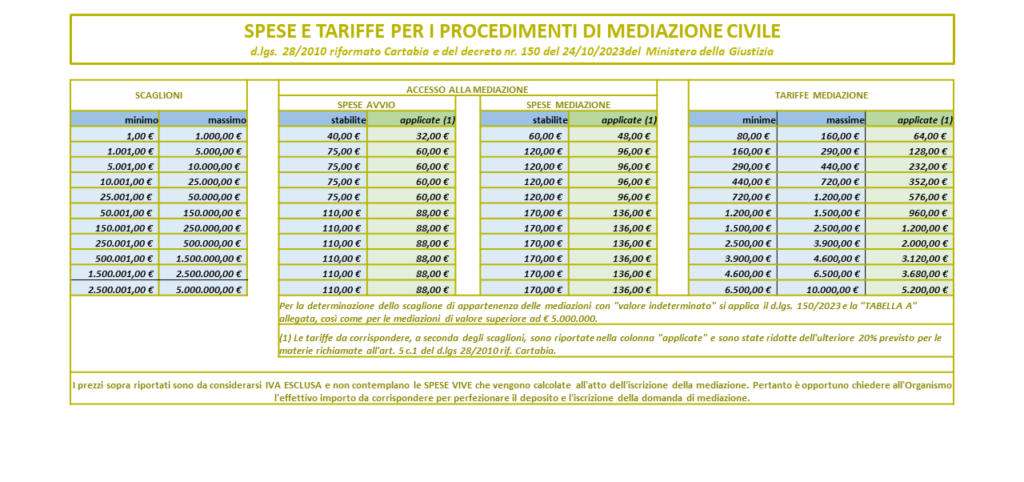

La domanda di mediazione deve contenere, ai sensi dell’art. 29 del D.M. 150/2023, l’indicazione del suo valore in conformità ai criteri previsti dagli articoli da 10 a 15 del Codice di procedura civile. Quando tale indicazione non è possibile la domanda deve indicare le ragioni che ne rendono indeterminabile il valore.

L’atto di adesione che introduce un’ulteriore domanda ne indica il valore. Quando la domanda o l’atto di adesione non contengono le sopradette indicazioni, o le parti non concordano sul suo valore, o sono stati applicati in modo errato i criteri previsti dal Codice di procedura civile, il valore della lite è determinato dall’Organismo con atto comunicato alle parti.

Il valore della lite può essere nuovamente determinato dall’Organismo, su indicazione delle parti o su segnalazione del mediatore, quando sopravvengono nuovi elementi di valutazione o nuovi fatti allegati dalle parti nel corso del procedimento. Quando l’accordo definisce questioni ulteriori rispetto a quelle considerate per la determinazione del valore del procedimento l’Organismo ne determina il valore dandone comunicazione alle parti.

Il pagamento dell’indennità può essere effettuato nei seguenti modi:

– carta di credito;

– Paypal;

– IBAN IT71W0200875661000102725076 intestato a ISCO srl – Unicredit SPA fil. ATRIPALDA (AV);

riportando tassativamente nella causale del bonifico il codice alfanumerico di riferimento dell’operazione rilasciato da ISCO ADR e convenzionalmente indicato come CUPI.

– É necessario comunicare i dati per la fatturazione in sede di deposito della domanda di mediazione e di adesione.

Ai sensi dell’art. 28 del D.lgs. 28/2010 alle parti è riconosciuto, quando è raggiunto l’accordo di conciliazione, un credito d’imposta commisurato all’indennità, fino a €. 600,00. Nei casi di materia obbligatorie, e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi e fino a concorrenza di €. 600,00.

I crediti d’imposta sono utilizzabili dalla parte nel limite complessivo di €. 600,00 per procedura e fino ad un importo massimo annuale di €. 2.400,00 per le persone fisiche e di € 24.000,00 per le persone giuridiche. In caso di insuccesso della mediazione i crediti d’imposta sono ridotti della metà.

È riconosciuto un ulteriore credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di € 518,00.

Con il pagamento delle indennità e la successiva emissione della fattura a soggetto diverso dalle parti coinvolte nel procedimento di mediazione si intende rinunciato il diritto al beneficio previsto dal credito d’imposta.

Ai sensi dell’art. 17 co.2 del D.lgs. 28/2010 Il verbale contenete l’accordo di conciliazione è esente dell’imposta di registro entro il limite di valore di € 100.000, altrimenti l’imposta è dovuta solo per la parte eccedente.

Il capo II bis del D.lgs. 28/2010 disciplina il patrocinio a spese dello Stato nella mediazione civile e commerciale e riconosce il patrocinio a spese dello Stato alla parte non abbiente per l’assistenza dell’avvocato se è raggiunto l’accordo in mediazione nelle materie oggetto della condizione di procedibilità, e il patrocinio a spese dello Stato alla parte non abbiente per le indennità di mediazione, a prescindere dall’esito della mediazione.